GoBD für Handwerker: Aufbewahrungsfristen nach BEG IV

PDF im Ordner reicht nicht. Was GoBD wirklich verlangt: Unveränderbarkeit, Audit-Log, Verfahrensdoku — und die 8-Jahres-Frist nach BEG IV.

Bei einer Verwerfung der Buchhaltung nach §158 AO schätzt das Finanzamt deinen Umsatz — typischerweise mit einem Sicherheitszuschlag von 20–50 %. Bei einem Solar- oder Baumpflege-Betrieb mit 200.000 € Jahresumsatz sind das 40.000 bis 100.000 € Hinzuschätzung pro geprüftem Jahr. Die häufigste Ursache: PDFs in einem Cloud-Ordner statt einer GoBD-konformen Archivierung. Plus: Seit Anfang 2025 ist die Frist für Buchungsbelege (einschließlich Rechnungen) von 10 auf 8 Jahre verkürzt — was viele noch nicht wissen.

Vier Buchstaben, die bei einer Betriebsprüfung über Wohl und Wehe entscheiden: GoBD. Die meisten Handwerker hören das, denken "speichere ich doch alles als PDF, passt", und sind ehrlich überrascht, wenn der Prüfer den Kopf schüttelt.

Wer ist von der GoBD betroffen?

Eine Klarstellung, die jedem 5-Mann-Handwerksbetrieb wichtig ist: Die GoBD gilt für jeden, der buchführungs- oder aufzeichnungspflichtig ist. Das umfasst:

- Bilanzierende Unternehmen (Kapitalgesellschaften, größere Personengesellschaften)

- Einnahmen-Überschuss-Rechner (EÜR), wenn sie Einkünfte aus Gewerbebetrieb erzielen

- Kleinunternehmer nach §19 UStG — ja, auch dich. Mehr zu Kleinunternehmer-Rechnungen.

- Freiberufler mit Aufzeichnungspflicht

- Selbst Solo-Selbstständige im Nebenerwerb, wenn sie steuerlich relevante Belege haben

Faustregel: Wer eine Steuererklärung mit Einkünften aus selbstständiger oder gewerblicher Tätigkeit abgibt, ist betroffen. Es gibt keine "zu kleine"-Ausnahme.

Was hinter den vier Buchstaben steht

GoBD steht für "Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff". Ein BMF-Schreiben, kein Gesetz — aber es konkretisiert, wie Anforderungen aus der Abgabenordnung und dem HGB digital umzusetzen sind.

Eingeführt 2014, Neufassung 28.11.2019, zuletzt geändert durch BMF-Schreiben vom 11.03.2024 und 14.07.2025. Die zentrale Frage: Wie muss ein Betrieb steuerlich relevante Daten so aufbewahren, dass das Finanzamt sie Jahre später noch prüfen kann?

Die Aufbewahrungsfristen im Klartext

Nach §147 AO musst du steuerlich relevante Unterlagen 6, 8 oder 10 Jahre lang aufbewahren — ab Ende des Kalenderjahres, in dem das Dokument erstellt oder empfangen wurde. Welche Frist gilt für welche Unterlage:

| Unterlage | Frist | Rechtsgrundlage |

|---|---|---|

| Rechnungen (Ausgang + Eingang) | 8 Jahre | §14b Abs. 1 UStG (BEG IV, ab 01.01.2025) |

| Buchungsbelege (Quittungen, Kontoauszüge) | 8 Jahre | §147 Abs. 3 i.V.m. Abs. 1 Nr. 4 AO |

| Jahresabschluss, Bilanz, Bücher, Inventar | 10 Jahre | §147 Abs. 1 Nr. 1 AO |

| Geschäftsbriefe (auch E-Mails) | 6 Jahre | §147 Abs. 3 i.V.m. Abs. 1 Nr. 2-3 AO |

| Verträge mit laufender Wirkung | bis Vertragsende + 8 Jahre | steuerrelevant als Buchungsbeleg |

Neu seit 2025: Buchungsbelege (inkl. Rechnungen) nur noch 8 Jahre

Eine Änderung, die viele 2025/2026 noch nicht wissen: Mit dem Vierten Bürokratieentlastungsgesetz (BEG IV) wurde die Aufbewahrungsfrist für Buchungsbelege von 10 auf 8 Jahre verkürzt — und die umsatzsteuerliche Frist in §14b Abs. 1 UStG synchron angepasst.

Praktische Folge für Handwerker: Rechnungen (Ausgang + Eingang), Quittungen, Kontoauszüge und Lieferscheine müssen ab 01.01.2025 nur noch 8 Jahre statt 10 Jahre archiviert werden. Die Bücher selbst (Hauptbuch, Inventar, Jahresabschluss, Bilanz) bleiben bei 10 Jahren nach §147 Abs. 1 Nr. 1 AO.

Übergangsregel (Art. 97 §19a EGAO): Die kürzere Frist gilt für alle Unterlagen, deren bisherige 10-Jahres-Frist am 01.01.2025 noch nicht abgelaufen war. Wer im Zweifel ist, lieber länger aufbewahren — Speicherplatz kostet weniger als Streit mit dem Prüfer.

Die fünf Anforderungen, an denen Excel-Lösungen scheitern

1. Unveränderbarkeit

Eine archivierte Rechnung darf nachträglich nicht mehr veränderbar sein — oder jede Änderung muss protokolliert werden. Eine PDF in einem normalen Ordner erfüllt das nicht: Jeder mit Zugriff kann sie überschreiben, ohne dass eine Spur bleibt.

Das ist die wichtigste Anforderung. Wenn du eine Rechnung ausstellst, sie verschickst, und dann zwei Wochen später den Preis änderst — sichtbar darf das im System sein, aber nicht so, dass die Originalversion verschwunden ist.

2. Vollständigkeit

Keine Lücken. Wenn die Rechnungsnummern 2026-001, 2026-002 und 2026-004 existieren, muss nachvollziehbar sein, was mit 2026-003 passiert ist. Storno? Versehen? Bei einer Prüfung ist die Antwort wichtig. Mehr dazu in Rechnungsnummer lückenlos vergeben.

3. Maschinelle Auswertbarkeit

Das Finanzamt muss die Daten auswerten können. Volltextsuche, Filter nach Datum oder Betrag, Export. Bei 500 PDFs in 12 Unterordnern ist das praktisch unmöglich. Bei einer Datenbank ist es eine Frage von Sekunden.

4. Zeitgerechte Erfassung

Belege müssen zeitnah zur Geschäftshandlung erfasst werden. Wer am Jahresende alle Rechnungen des Jahres in einem Rutsch ins System tippt, hat ein GoBD-Problem. Die genaue Frist ist Auslegungssache, aber "innerhalb von zehn Tagen" ist eine pragmatische Hausnummer.

5. Nachvollziehbarkeit

Wer hat wann was geändert? Ein Audit-Log über alle Änderungen ist Pflicht. Wenn du eine Rechnung stornierst und neu ausstellst, muss das in der Historie sichtbar sein.

Die stille Pflicht: Verfahrensdokumentation

Eine Anforderung, die laut DATEV-Erhebungen rund 95 % der KMU vergessen — und die bei einer Prüfung als erstes auffällt: die Verfahrensdokumentation. Pflicht für jeden Betrieb, der digital arbeitet.

Die Verfahrensdokumentation ist ein schriftliches Dokument, das beschreibt, wie Belege im Betrieb verarbeitet werden. Sie muss enthalten:

- Beschreibung des Belegflusses — Wie kommt eine Rechnung ins System? Per Mail, per Scan, per ZUGFeRD-Empfang? Wer prüft sie? Wer bucht?

- Eingesetzte Software — Welches Programm wird benutzt, in welcher Version, mit welchen Modulen?

- Verantwortlichkeiten — Wer ist für was zuständig (Erstellung, Prüfung, Archivierung)?

- Zugriffsrechte — Wer darf was sehen, ändern, löschen?

- Backup- und Wiederherstellungs-Konzept — Wie oft, wohin, durch wen?

Die Verfahrensdokumentation muss zu jedem Zeitpunkt aktuell sein. Bei Software-Wechsel, Personalwechsel oder Prozess-Änderungen anpassen. Vorlagen gibt es kostenlos bei der AWV (Arbeitsgemeinschaft für wirtschaftliche Verwaltung) und beim DStV (Deutscher Steuerberaterverband).

Reicht eine PDF im Cloud-Ordner?

Konkrete Antwort: Nein, und zwar aus drei Gründen.

Erstens fehlt die Unveränderbarkeit. Cloud-Speicher wie Google Drive oder Dropbox haben zwar Versionierung, aber keine echte Schreibsperre. Dateien lassen sich überschreiben, mit etwas Aufwand sogar so, dass keine Versionshistorie bleibt.

Zweitens gibt es keinen Audit-Log im GoBD-Sinn. Wer hat wann welche Rechnung geöffnet, geändert, gelöscht? Standard-Cloud-Speicher dokumentiert das nicht.

Drittens ist die Volltextsuche begrenzt. Manche Anbieter bieten Suche in PDFs, aber je nach Cloud, je nach OCR-Qualität — bei der Prüfung wird's zur Lotterie.

Direkter Vergleich, was welche Speicher-Lösung leistet:

| Speicher-Lösung | Unveränderbarkeit | Audit-Log | Volltextsuche | Insgesamt GoBD |

|---|---|---|---|---|

| Aktenordner Papier | Ja | Nein | Nein | Bedingt |

| Excel + lokaler Ordner | Nein | Nein | Bedingt | Nein |

| Google Drive / OneDrive / Dropbox | Nein | Nein | Bedingt | Nein |

| DATEV Unternehmen Online | Ja | Ja | Ja | Ja |

| Branchen-Software (z.B. Werkheft) | Ja | Ja | Ja | Ja |

Die zwei Phasen einer Betriebsprüfung

Wenn das Finanzamt prüft, läuft es in der Regel in zwei Phasen ab. Wer das weiß, kann sich besser vorbereiten:

Phase 1 — Datenüberlassung (Z3-Zugriff). Du übergibst dem Prüfer eine maschinenlesbare Datenextraktion deiner Buchhaltung — im IDEA-Format (früher als "GDPdU-Export" bekannt) oder, bei Kassensystemen, als DSFinV-K-Export. Der Prüfer wertet zu Hause aus, sucht Auffälligkeiten (ungewöhnliche Lücken, Doppelvergaben, fehlende Pflichtangaben).

Phase 2 — Vor-Ort-Prüfung. Wenn Auffälligkeiten gefunden wurden, kommt der Prüfer in den Betrieb. Er will Original-Belege sehen, die Verfahrensdokumentation, das System live. Hier entscheidet sich, ob aus Auffälligkeiten eine Verwerfung wird.

Wer Phase 1 gut übersteht (saubere Daten-Exporte, lückenlose Nummerierung, dokumentierte Korrekturen), kommt oft gar nicht erst in Phase 2.

Was passiert bei einem GoBD-Verstoß?

Stufenweise. Bei einer normalen Betriebsprüfung mit kleinen Mängeln gibt es meist nur eine Ermahnung. Bei systematischen Mängeln wird's ernst:

Konkretes Rechenbeispiel. Ein Solar-Betrieb mit 200.000 € Jahresumsatz, geprüft werden drei Jahre. Das Finanzamt findet GoBD-Mängel und schätzt einen Sicherheitszuschlag von 25 %:

- 3 × 200.000 € × 25 % = 150.000 € Hinzuschätzung über alle drei Jahre

- Bei einem effektiven Steuersatz von 30 % (USt + Einkommensteuer / Gewerbesteuer): 45.000 € Nachzahlung

- Plus 1,8 % Nachzahlungszinsen pro Jahr nach §233a i.V.m. §238 AO (seit 01.01.2019, verfassungsgemäße Anpassung 2022; vorher 6 % p.a.)

- Plus mögliches Strafverfahren wegen Steuerverkürzung (§370 AO)

Das ist nicht die Worst-Case-Geschichte vom Steuerberatungs-Seminar — das ist Realität bei Betriebsprüfungen, die wir oft hören. Die meisten Betriebe sehen das einmal von außen und nehmen es danach ernst.

Was du jetzt machen solltest

Eine Mini-Checkliste in der Reihenfolge, in der du sie abarbeiten solltest:

- ☐ Aktuelles Archiv prüfen: Wo liegen deine Rechnungen der letzten 8 Jahre? Festplatte, Cloud, Aktenordner — alles zusammen?

- ☐ Versionierung testen: Kann jemand mit Zugriff eine Datei überschreiben, ohne dass es protokolliert wird? Wenn ja: GoBD-Problem.

- ☐ Volltextsuche testen: Kannst du in 30 Sekunden eine Rechnung von Mai 2018 mit Kundennummer X finden? Wenn nicht: GoBD-Problem.

- ☐ E-Mail-Archiv prüfen: Geschäfts-E-Mails sind 6 Jahre lang aufbewahrungspflichtig. Outlook-Postfach im Standard-Modus erfüllt das nicht.

- ☐ Verfahrensdokumentation schreiben (oder Vorlage von AWV/DStV anpassen) — 5 Punkte: Belegfluss, Software, Verantwortlichkeiten, Zugriffsrechte, Backup.

- ☐ Aufbewahrungsfristen-Mapping aktualisieren: Rechnungen und Buchungsbelege jetzt 8 Jahre (BEG IV), Bücher und Jahresabschlüsse weiterhin 10 Jahre — differenziert prüfen, nicht pauschal löschen.

- ☐ Software-Check: Macht deine aktuelle Lösung das automatisch? Falls Excel: siehe Excel-Alternativen für Handwerker.

- ☐ Datenüberlassung (Z3-Zugriff) testen: Kann deine Software auf Knopfdruck einen maschinell auswertbaren Daten-Export für die Betriebsprüfung erstellen? Der frühere Begriff "GDPdU-Export" ist heute durch "Datenüberlassung" nach GoBD ersetzt.

- ☐ 3-2-1-Backup einrichten: 3 Kopien, 2 Speichermedien, 1 Off-Site. Bei guten Cloud-Anbietern reicht 1× monatlicher manueller Zusatz-Export.

- ☐ Bei Zweifel: Termin beim Steuerberater vor der nächsten Betriebsprüfung, nicht währenddessen.

Backup-Strategie: die 3-2-1-Regel

Auch GoBD-konforme Software muss ausgefallen können — Server-Crash, Insolvenz des Anbieters, Schadcode. Für die Aufbewahrungspflicht gilt die 3-2-1-Regel als Goldstandard:

- 3 Kopien der Daten (Original + 2 Backups)

- 2 verschiedene Speichermedien (z.B. SSD + Cloud)

- 1 Kopie an einem anderen Ort (Off-Site oder Cloud außerhalb des Hauptsystems)

In der Praxis: deine Software-Datenbank (1), automatisches Backup vom Anbieter (2), zusätzlich ein monatlicher manueller Export auf eine eigene externe Festplatte (3). Bei den meisten Cloud-Anbietern sind die ersten zwei Schritte schon abgedeckt — der manuelle Export ist die Versicherung gegen Anbieter-Ausfall.

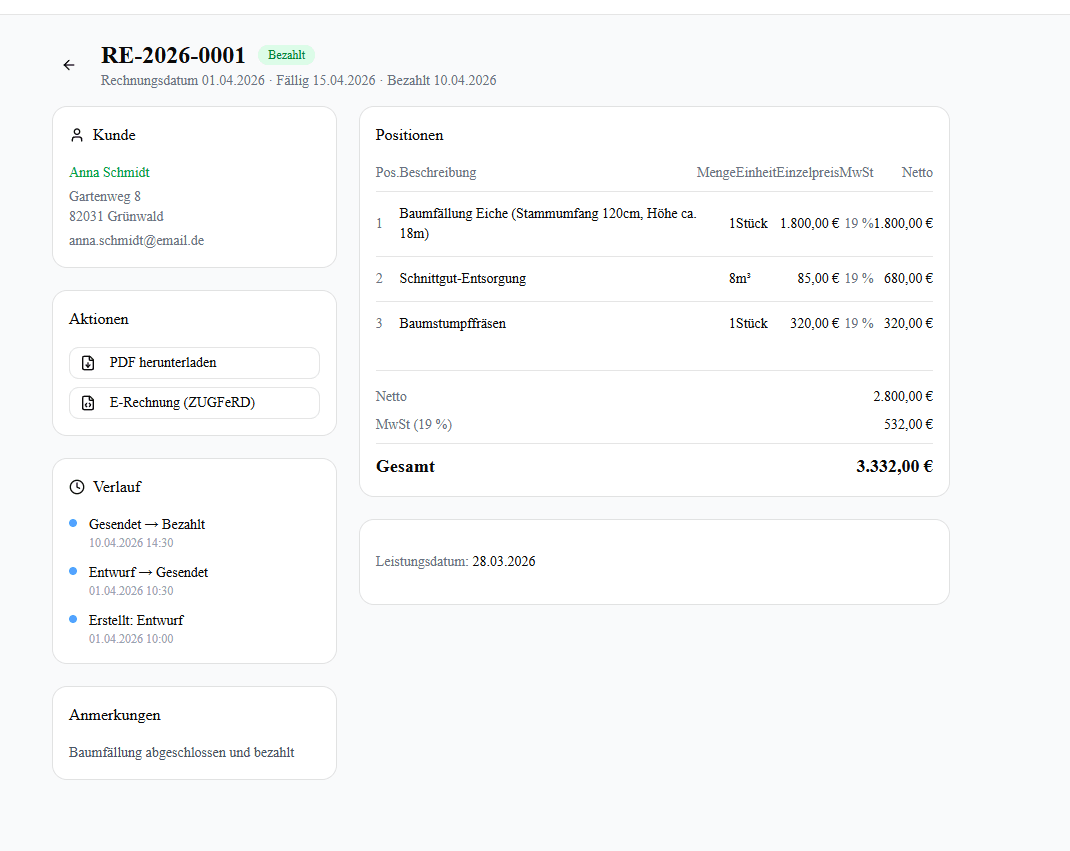

Wie Werkheft das löst

Rechnungen werden unveränderbar gespeichert. Eine veröffentlichte Rechnung kann nicht überschrieben werden — Änderungen erfolgen über Storno plus Neuanlage, beide bleiben sichtbar. Audit-Log für jede Änderung: Wer, wann, was.

Maschinelle Auswertbarkeit: Volltextsuche, Filter nach Datum, Kunde, Status, Steuersatz. Export für den Steuerberater per CSV oder Datev-Format. Die 8-Jahres-Aufbewahrung läuft automatisch, du musst nichts manuell archivieren.

Auch für gelöschte Kunden bleiben die Rechnungen — über Anonymisierung der personenbezogenen Daten, damit GoBD-Aufbewahrung und DSGVO-Löschpflicht nicht in Konflikt geraten. Mehr dazu in DSGVO im Handwerksbetrieb.

Details: Rechnungsprogramm GoBD-konform

Eine Warnung zu "GoBD-zertifiziert"

Es gibt keine offizielle GoBD-Zertifizierung durch eine staatliche Stelle. Wer mit "GoBD-zertifiziert" wirbt, meint meist die Zertifizierung durch private Prüfgesellschaften — was rechtlich keine bindende Schutzwirkung hat. Bei einer Betriebsprüfung zählt nur, ob die Software tatsächlich GoBD-konform aufgebaut ist.

Korrekte Formulierung: "GoBD-konform aufgebaut". So nennen wir Werkheft auch.

Häufig gestellte Fragen

Wie lange müssen Handwerker Rechnungen aufbewahren?

Nach §147 Abs. 3 AO i.V.m. §14b Abs. 1 UStG (seit 01.01.2025 synchron durch BEG IV) 8 Jahre — ab Ende des Kalenderjahres, in dem das Dokument erstellt oder empfangen wurde. Eine Rechnung von August 2026 muss bis 31. Dezember 2034 verfügbar sein. Bücher, Jahresabschlüsse und Inventare bleiben bei 10 Jahren; sonstige Geschäftsbriefe bei 6 Jahren.

Reicht es, Rechnungen als PDF in einem Cloud-Ordner zu speichern?

Nein. Cloud-Speicher wie Google Drive, Dropbox oder OneDrive erfüllen die GoBD-Anforderungen nicht: keine echte Schreibsperre, kein Audit-Log im GoBD-Sinn, eingeschränkte maschinelle Auswertbarkeit. Bei einer Betriebsprüfung kann das zur Verwerfung der Buchhaltung führen.

Was sind die wichtigsten GoBD-Anforderungen?

Fünf zentrale Punkte: Unveränderbarkeit (keine nachträglichen Änderungen ohne Protokoll), Vollständigkeit (keine Lücken in Rechnungsnummern), maschinelle Auswertbarkeit (Volltextsuche, Export), zeitgerechte Erfassung (innerhalb weniger Tage) und Nachvollziehbarkeit (Audit-Log für jede Änderung).

Was bedeutet eine GoBD-konforme Archivierung in der Praxis?

Belege werden in einer Datenbank gespeichert, die nachträgliche Änderungen nur als neue Versionen mit Audit-Log zulässt. Volltextsuche über alle Felder, Export im standardisierten Format (CSV oder Datev), automatische Aufbewahrungsfristen. Eine bloße Datei-Sammlung im Ordner erfüllt das nicht.

Was droht bei einem GoBD-Verstoß?

Bei kleinen Mängeln nur eine Ermahnung. Bei systematischen Mängeln kann das Finanzamt die Buchhaltung nach §158 AO verwerfen und die Besteuerungsgrundlagen nach §162 AO schätzen. Schätzungen fallen meist zu Ungunsten des Betriebs aus — bis hin zum Steuerstrafverfahren wegen Steuerverkürzung.

Gibt es eine offizielle GoBD-Zertifizierung?

Nein. Es gibt keine staatliche GoBD-Zertifizierung. Anbieter, die mit "GoBD-zertifiziert" werben, meinen Prüfsiegel privater Gesellschaften — das hat bei einer Betriebsprüfung keine bindende Schutzwirkung. Was zählt, ist die tatsächliche GoBD-Konformität der Software.

Was hat sich 2025 bei der Aufbewahrungsfrist geändert?

Mit dem Vierten Bürokratieentlastungsgesetz (BEG IV) wurde die Frist für Buchungsbelege von 10 auf 8 Jahre verkürzt. Gilt für Belege, deren Aufbewahrungsfrist zum 31.12.2024 noch nicht abgelaufen war. Wichtig: §14b UStG wurde synchron geändert — auch Rechnungen sind jetzt nur 8 Jahre aufzubewahren. Bei 10 Jahren bleiben nur Bücher, Jahresabschlüsse und Inventare (§147 Abs. 1 Nr. 1 AO).

Was ist eine Verfahrensdokumentation und brauche ich die?

Ja, jeder GoBD-pflichtige Betrieb braucht eine. Das ist ein schriftliches Dokument, das beschreibt, wie Belege im Betrieb verarbeitet werden — Belegfluss, eingesetzte Software, Verantwortlichkeiten, Zugriffsrechte, Backup-Konzept. Vorlagen gibt es kostenlos bei AWV und DStV. Ohne aktuelle Verfahrensdokumentation gilt die GoBD formal nicht als erfüllt.

Wie läuft eine GoBD-Prüfung durch das Finanzamt ab?

Meist in zwei Phasen: Zuerst Datenüberlassung (Z3-Zugriff) — du übergibst eine maschinenlesbare Datenextraktion deiner Buchhaltung im IDEA-Format (früher GDPdU genannt) oder bei Kassensystemen als DSFinV-K-Export. Der Prüfer wertet zu Hause aus. Bei Auffälligkeiten kommt Phase 2: Vor-Ort-Prüfung mit Original-Belegen und Verfahrensdokumentation. Saubere Daten-Exporte verhindern oft Phase 2.

Quellen

- BMF — Änderung der GoBD vom 11.03.2024

- BMF — Zweite Änderung der GoBD vom 14.07.2025 (PDF)

- §146 AO — Ordnungsvorschriften für die Buchführung

- §147 AO — Aufbewahrungsvorschriften

- §14b UStG — Aufbewahrung von Rechnungen

- §158 AO — Beweiskraft der Buchführung

- §162 AO — Schätzung der Besteuerungsgrundlagen

- §370 AO — Steuerhinterziehung

- §238 ff. HGB — Buchführungspflicht

- Haufe — Viertes Bürokratieentlastungsgesetz: Aufbewahrungspflichten verkürzt (Praxis-Übersicht)

- AWV — GoBD und Verfahrensdokumentation (Musterverfahrensdokumentation kostenfrei)

Hinweis: Wer Zweifel an seiner aktuellen Archivierung hat, sollte das Thema vor der nächsten Betriebsprüfung mit dem Steuerberater klären — nicht währenddessen.

Über den Autor

Benjamin Krug

Benjamin Krug ist Gründer von Werkheft. Seit über 10 Jahren entwickelt er Software — heute speziell für Solar- und Baumpflege-Betriebe in Deutschland. Werkheft entstand aus der Beobachtung, dass kleine Handwerksbetriebe zwischen Excel-Tabellen und überdimensionierten ERP-Systemen keine passende Lösung finden. Sitz: Augsburg.

LinkedInWerkheft macht das im Hintergrund

Aufmaß, Angebote und Rechnungen für Solar- und Baumpflege-Betriebe. GoBD-konform, ZUGFeRD-ready, ab 20 €/Monat.

Auch interessant aus Recht & Pflichten

§35a EStG: Material und Lohn auf der Handwerkerrechnung trennen

20 % der Arbeitskosten kann dein Kunde vom Finanzamt zurückholen — wenn du sie auf der Rechnung sauber ausweist. Pflichtangaben, Beispielrechnung, häufige Fehler.

Rechnungsnummer im Handwerk: Lückenlos vergeben ohne Excel-Chaos

Was 'fortlaufend und einmalig' nach §14 UStG wirklich bedeutet — und wie du Doppelvergaben, mehrere Nummernkreise und Storno-Fälle ohne Streit mit dem Finanzamt löst.

§14 UStG Pflichtangaben Rechnung: Checkliste 2026

Welche zehn Angaben muss jede Handwerker-Rechnung enthalten? Plus Sonderfälle: Kleinbetrag, Kleinunternehmer, Nullsteuersatz PV.