§14 UStG Pflichtangaben Rechnung: Checkliste 2026

Welche zehn Angaben muss jede Handwerker-Rechnung enthalten? Plus Sonderfälle: Kleinbetrag, Kleinunternehmer, Nullsteuersatz PV.

Eine fehlende Steuernummer auf einer Rechnung über 10.000 € kostet deinen Geschäftskunden 1.596,64 € Vorsteuerabzug — und dich bis zu 5.000 € Bußgeld nach §26a UStG. Pro Verstoß. Eine Rechnung ohne Pflichtangaben ist kein Formfehler, sondern formal unwirksam. Hier sind die zehn Angaben aus §14 UStG — plus die drei Sonderfälle, die am häufigsten falsch laufen.

Du hast schon fünf Rechnungen rausgeschickt diese Woche, alle in Word, und dein Steuerberater fragt am Telefon: "Sind die Pflichtangaben drauf?" Du denkst: Welche Pflichtangaben? Es steht doch alles drauf — Name, Betrag, Datum.

Wenn dir die Frage bekannt vorkommt, ist dieser Beitrag für dich. Die zehn Punkte sind in 20 Minuten gelernt, und mit halbwegs sinnvoller Software passieren sie automatisch.

Die zehn Pflichtangaben — Pflichtprogramm

- Vollständiger Name und Anschrift des leistenden Unternehmers. Also du. Ohne Abkürzungen, mit Rechtsform. "Müller GmbH, Hauptstraße 5, 80331 München" — nicht "Müller, München".

- Vollständiger Name und Anschrift des Leistungsempfängers. Dein Kunde, auch hier vollständig.

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Handwerkers. Eines reicht.

- Ausstellungsdatum der Rechnung. Das Rechnungsdatum, nicht das Leistungsdatum.

- Fortlaufende Rechnungsnummer. Einmalig vergeben, ohne unerklärliche Lücken. Mehr dazu in Rechnungsnummer lückenlos vergeben.

- Menge und handelsübliche Bezeichnung der gelieferten Waren oder Art und Umfang der Leistung. "Pflegeschnitt Eiche, ca. 12 m Höhe" — gut. "Arbeit" — wird zurückgewiesen.

- Zeitpunkt der Lieferung oder Leistung. Datum oder Zeitraum.

- Entgelt aufgeschlüsselt nach Steuersätzen. Die Netto-Beträge je Steuersatz getrennt.

- Anzuwendender Steuersatz. 19 %, 7 %, 0 %, oder Hinweis auf Steuerbefreiung.

- Steuerbetrag in Euro.

Klingt nach viel, ist es im Alltag aber nicht. So sieht eine vollständige Rechnung mit allen zehn Punkten aus:

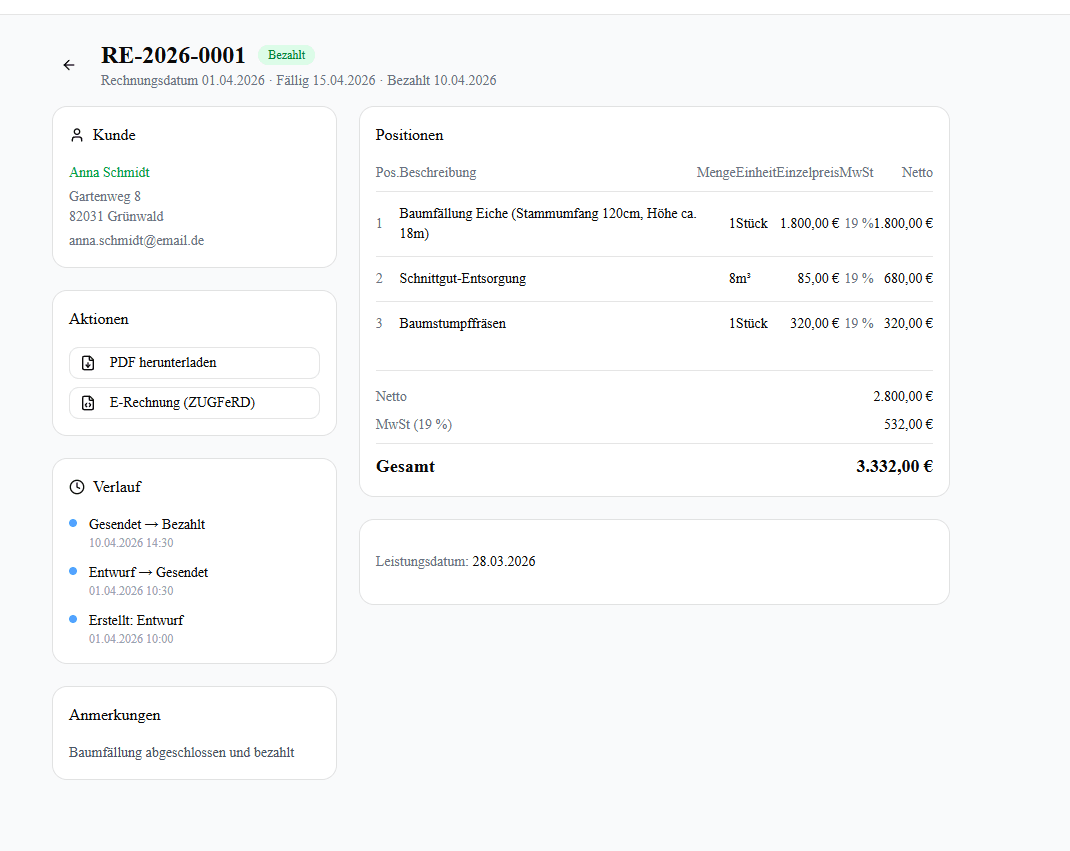

Müller GmbH1

Hauptstraße 5

80331 München

Steuernummer 143/456/789013

Rechnung Nr. 2026-0425

Rechnungsdatum: 14.06.20264

Rechnungsempfänger

Schmidt KG2

Berliner Str. 10

10117 Berlin

Leistung

| Bezeichnung6 | Datum7 | Netto8 |

|---|---|---|

| Pflegeschnitt Eiche, ca. 12 m Höhe | 10.06.2026 | 480,00 € |

| Entsorgung Schnittgut | 10.06.2026 | 90,00 € |

Netto: 570,00 € · USt 19 %9: 108,30 €10

Brutto: 678,30 €

Die Stolperfallen liegen in den Sonderfällen.

Sonderfall 1: Kleinbetragsrechnung bis 250 €

Bei Rechnungen bis 250 € brutto reichen nach §33 UStDV fünf Angaben:

- Name und Anschrift des Ausstellers

- Ausstellungsdatum

- Menge und Art der Leistung

- Steuersatz

- Steuerbetrag

Keine Rechnungsnummer, kein Empfängername, keine Steuernummer nötig. Praktisch für kleine Wartungsarbeiten oder Material-Verkäufe an der Theke.

Aufteilungsverbot. Wer einen 480-€-Auftrag künstlich in zwei Kleinbetragsrechnungen à 240 € splittet, um die Pflichtangaben zu umgehen, riskiert eine Beanstandung wegen rechtsmissbräuchlicher Gestaltung (§42 AO). Bei wirtschaftlich einheitlichen Vorgängen verlangt das Finanzamt die normale Rechnung. Splitten ist nur erlaubt, wenn die Teilleistungen tatsächlich getrennt vereinbart und erbracht wurden.

Sonderfall 2: Kleinunternehmer §19 UStG

Als Kleinunternehmer weist du keine USt aus, also fallen zwei der zehn Punkte (Steuersatz und -betrag) weg. Dafür kommt seit 01.01.2025 ein gesetzlich vorgeschriebener Pflicht-Hinweis dazu (§19 Abs. 2 i.V.m. §14 Abs. 4 Nr. 8 UStG nach JStG 2024 — vorher empfohlen, jetzt zwingend). Übliche Formulierungen:

"Gemäß §19 UStG wird keine Umsatzsteuer berechnet."

"Kein Ausweis von Umsatzsteuer, da Kleinunternehmer gemäß §19 UStG."

Die wahrscheinlich teuerste Falle in diesem ganzen Beitrag: Wenn du als Kleinunternehmer versehentlich USt ausweist, schuldest du dem Finanzamt diese Steuer nach §14c UStG. Wichtige Einschränkung seit 2022: Nach EuGH C-378/21 (P-GmbH, 08.12.2022) und BMF-Schreiben vom 27.02.2024 entsteht bei Rechnungen an Endverbraucher (B2C) ohne Vorsteuer-Gefährdung keine §14c-Steuerschuld — die Falle besteht weiter bei B2B-Rechnungen. Korrektur ist möglich, aber aufwendig. Mehr dazu in Kleinunternehmer-Rechnungen für Solarteure und in der Werkheft-Kleinunternehmer-Funktion.

Sonderfall 3: Nullsteuersatz für PV-Anlagen

Eine relativ neue Falle, seit dem 01.01.2023: Für die Lieferung und Installation von Photovoltaikanlagen bis 30 kWp auf Wohngebäuden gilt nach §12 Abs. 3 UStG ein Steuersatz von 0 %. Auf der Rechnung steht dann:

- Steuersatz: 0 %

- Steuerbetrag: 0,00 €

- Hinweis: dass der Nullsteuersatz nach §12 Abs. 3 UStG angewendet wird

Wann genau der Nullsteuersatz greift und wann 19 %:

| Konstellation | Steuersatz | Anwendung |

|---|---|---|

| PV-Anlage ≤ 30 kWp (Vereinfachungsregel) | 0 % | §12 Abs. 3 UStG — Gebäudetyp unerheblich bei ≤ 30 kWp (BMF 27.02.2023) |

| PV-Anlage > 30 kWp | Einzelfallprüfung | überwiegende Nutzung des Gebäudes entscheidet; meist 19 % |

| Wartung / Reparatur an Bestandsanlage | 19 % | keine Installation mehr — nicht von §12 Abs. 3 erfasst |

| Lieferung von PV-Komponenten an Endkunden für eigene Wohngebäude-Anlage | 0 % | auch reine Lieferung begünstigt |

Das wird oft mit der Kleinunternehmerregelung verwechselt, ist aber etwas anderes. Ein Solar-Betrieb mit 200.000 € Jahresumsatz darf für eine 8-kWp-Anlage auf einem Einfamilienhaus den Nullsteuersatz anwenden (Vereinfachungsregel ≤ 30 kWp) — und für eine 80-kWp-Großanlage im gleichen Monat 19 % USt berechnen, weil die 30-kWp-Schwelle überschritten ist. Beide Regeln gelten parallel, je nach Auftrag. Praxis-Details in PV-Rechnung schreiben.

Was passiert, wenn etwas fehlt

Drei Stufen, je nach Schwere:

Stufe 1 — Vorsteuerabzug weg. Dein Geschäftskunde kann die USt nicht als Vorsteuer abziehen. Bei einer Rechnung über 10.000 € brutto sind das 1.596 €, die dein Kunde dem Finanzamt zu viel zahlt. Er wird bei dir anrufen, und du musst eine korrigierte Rechnung ausstellen.

Stufe 2 — Bußgeld. Nach §26a UStG bis zu 5.000 € pro Verstoß. Eine vergessene Rechnungsnummer ist ein Verstoß. Eine vergessene Steuernummer ein zweiter.

Stufe 3 — Verwerfung der Buchhaltung. Wenn das Finanzamt systematische Mängel feststellt, kann es deine gesamte Buchhaltung verwerfen und die Besteuerungsgrundlagen schätzen. Schätzungen fallen erfahrungsgemäß zu deinen Ungunsten aus. Details zur GoBD-konformen Aufbewahrung in GoBD für Handwerker.

Korrektur einer fehlerhaften Rechnung

Wenn du eine Rechnung mit fehlender Pflichtangabe schon verschickt hast, gibt es zwei saubere Wege nach §31 Abs. 5 UStDV:

Variante 1 — Berichtigungsdokument. Du schickst ein zusätzliches Dokument mit der fehlenden Angabe und dem klaren Bezug zur Original-Rechnung ("Berichtigung zur Rechnung Nr. 2026-042"). Die ursprüngliche Rechnung bleibt im Umlauf, das Berichtigungsdokument ergänzt sie.

Variante 2 — Storno und Neuausstellung. Du stornierst die alte Rechnung (sie bleibt mit Storno-Vermerk in der Buchhaltung, siehe Rechnungsnummer lückenlos vergeben) und stellst eine neue Rechnung mit allen Pflichtangaben aus.

In beiden Fällen kann dein Kunde den Vorsteuerabzug nachträglich geltend machen. Bei systematischen Mängeln solltest du nicht nur die eine Rechnung korrigieren, sondern auch die Vorlage anpassen, sonst wiederholt sich der Fehler.

Was du jetzt machen solltest

Eine Mini-Checkliste in der Reihenfolge, in der du sie abarbeiten solltest:

- ☐ Letzte fünf Rechnungen rausholen und gegen die Zehnerliste prüfen. Fehlt etwas? Korrigieren und neu schicken.

- ☐ Standard-Rechnungsvorlage anpassen (Word oder Software). Stammdaten vollständig, Steuernummer drauf, Rechnungsnummern-Format definieren.

- ☐ Für Kleinunternehmer: §19-Hinweis als feste Fußzeile einbauen — niemals einen Steuersatz ausweisen, auch nicht "0 %".

- ☐ Bei PV-Aufträgen: vor dem Schreiben prüfen, ob Nullsteuersatz greift (Wohngebäude + bis 30 kWp). Wenn ja, §12 Abs. 3 UStG aufnehmen.

- ☐ Software-Check: Macht deine aktuelle Lösung das automatisch? Wenn nicht — siehe Excel-Alternativen für Handwerker.

Wie Werkheft das löst

Die Pflichtangaben werden automatisch ausgefüllt — aus deinen Firmen-Stammdaten, der Kundendatenbank und der jeweiligen Position. Die Rechnungsnummer wird ohne Tippen vergeben, Doppelvergabe ist technisch ausgeschlossen.

Wenn du als Kleinunternehmer eingerichtet bist und versehentlich eine Position mit USt anlegen willst, kommt eine Warnung. Wenn du eine PV-Anlage bis 30 kWp auf ein Wohngebäude rechnest, schlägt Werkheft den Nullsteuersatz vor.

Details: Rechnungsprogramm GoBD-konform

Häufig gestellte Fragen

Welche Pflichtangaben muss eine Rechnung nach §14 UStG enthalten?

Zehn Angaben: Name und Anschrift von Aussteller und Empfänger, Steuernummer oder USt-IdNr., Ausstellungsdatum, fortlaufende Rechnungsnummer, Menge und handelsübliche Bezeichnung der Leistung, Leistungszeitpunkt, Entgelt aufgeschlüsselt nach Steuersätzen, anzuwendender Steuersatz und Steuerbetrag in Euro.

Was passiert, wenn eine Pflichtangabe auf der Rechnung fehlt?

Drei Stufen: Erstens darf der Geschäftskunde die USt nicht als Vorsteuer abziehen und fordert eine Korrektur. Zweitens kann das Finanzamt nach §26a UStG bis zu 5.000 € Bußgeld pro Verstoß verhängen. Drittens kann bei systematischen Mängeln die gesamte Buchhaltung verworfen und der Umsatz geschätzt werden.

Ab wann ist eine Rechnung eine Kleinbetragsrechnung?

Bis 250 € brutto (inkl. USt) gelten die vereinfachten Anforderungen nach §33 UStDV: Aussteller, Datum, Leistungsbeschreibung, Steuersatz und Steuerbetrag reichen. Rechnungsnummer und Empfänger sind nicht nötig. Achtung: 250 € ist die Bruttogrenze, nicht netto.

Welche Angaben braucht eine Kleinunternehmer-Rechnung?

Acht der zehn Pflichtangaben (Steuersatz und Steuerbetrag entfallen), plus ein seit 01.01.2025 gesetzlich vorgeschriebener Pflichthinweis auf die Kleinunternehmerregelung — z.B. "Gemäß §19 UStG wird keine Umsatzsteuer berechnet". Wer als Kleinunternehmer trotzdem USt ausweist, schuldet sie dem Finanzamt nach §14c UStG bei B2B-Rechnungen; bei reinen B2C-Rechnungen entfällt die Steuerschuld nach EuGH-Rechtsprechung (C-378/21) und BMF-Schreiben vom 27.02.2024.

Wann gilt der Nullsteuersatz für Photovoltaik?

Bei Lieferung und Installation von PV-Anlagen bis 30 kWp auf Wohngebäuden gilt seit 01.01.2023 ein Steuersatz von 0 % nach §12 Abs. 3 UStG. Auf der Rechnung steht "Steuersatz 0 %", "Steuerbetrag 0,00 €" und ein Hinweis auf §12 Abs. 3 UStG. Größere Anlagen oder Gewerbe-Dächer fallen weiterhin unter 19 % USt.

Wie lange habe ich Zeit, eine Rechnung auszustellen?

Bei B2B-Leistungen verlangt §14 Abs. 2 UStG die Ausstellung innerhalb von 6 Monaten nach Leistungserbringung. Wer länger wartet, riskiert ein eigenständiges Bußgeld nach §26a UStG.

Wie korrigiere ich eine fehlerhafte Rechnung?

Zwei Wege nach §31 Abs. 5 UStDV: Entweder ein Berichtigungsdokument mit klarem Bezug zur Original-Rechnung ("Berichtigung zur Rechnung Nr. 2026-042"), das die fehlende Angabe ergänzt. Oder Storno der alten Rechnung mit nachvollziehbarem Storno-Vermerk und Ausstellung einer neuen Rechnung mit allen Pflichtangaben. In beiden Fällen kann der Kunde den Vorsteuerabzug nachträglich geltend machen.

Quellen

- §14 UStG — Ausstellung von Rechnungen

- §14a UStG — Zusätzliche Pflichten in besonderen Fällen

- §14c UStG — Unrichtiger Steuerausweis

- §19 UStG — Kleinunternehmerregelung

- §26a UStG — Bußgeldvorschriften

- §33 UStDV — Kleinbetragsrechnung

- §31 Abs. 5 UStDV — Rechnungsberichtigung

- §42 AO — Missbrauch rechtlicher Gestaltungsmöglichkeiten

- §12 Abs. 3 UStG — Nullsteuersatz Photovoltaik

- IHK Stuttgart: Pflichtangaben für Rechnungen

Hinweis: Steuerrecht ändert sich. Stand dieses Beitrags ist Juni 2026. Bei konkreten Fragen lohnt sich der Steuerberater — eine Stunde Beratung ist günstiger als ein vermeidbarer §14c-Fehler.

Über den Autor

Benjamin Krug

Benjamin Krug ist Gründer von Werkheft. Seit über 10 Jahren entwickelt er Software — heute speziell für Solar- und Baumpflege-Betriebe in Deutschland. Werkheft entstand aus der Beobachtung, dass kleine Handwerksbetriebe zwischen Excel-Tabellen und überdimensionierten ERP-Systemen keine passende Lösung finden. Sitz: Augsburg.

LinkedInWerkheft macht das im Hintergrund

Aufmaß, Angebote und Rechnungen für Solar- und Baumpflege-Betriebe. GoBD-konform, ZUGFeRD-ready, ab 20 €/Monat.

Auch interessant aus Recht & Pflichten

§35a EStG: Material und Lohn auf der Handwerkerrechnung trennen

20 % der Arbeitskosten kann dein Kunde vom Finanzamt zurückholen — wenn du sie auf der Rechnung sauber ausweist. Pflichtangaben, Beispielrechnung, häufige Fehler.

Rechnungsnummer im Handwerk: Lückenlos vergeben ohne Excel-Chaos

Was 'fortlaufend und einmalig' nach §14 UStG wirklich bedeutet — und wie du Doppelvergaben, mehrere Nummernkreise und Storno-Fälle ohne Streit mit dem Finanzamt löst.

GoBD für Handwerker: Aufbewahrungsfristen nach BEG IV

PDF im Ordner reicht nicht. Was GoBD wirklich verlangt: Unveränderbarkeit, Audit-Log, Verfahrensdoku — und die 8-Jahres-Frist nach BEG IV.