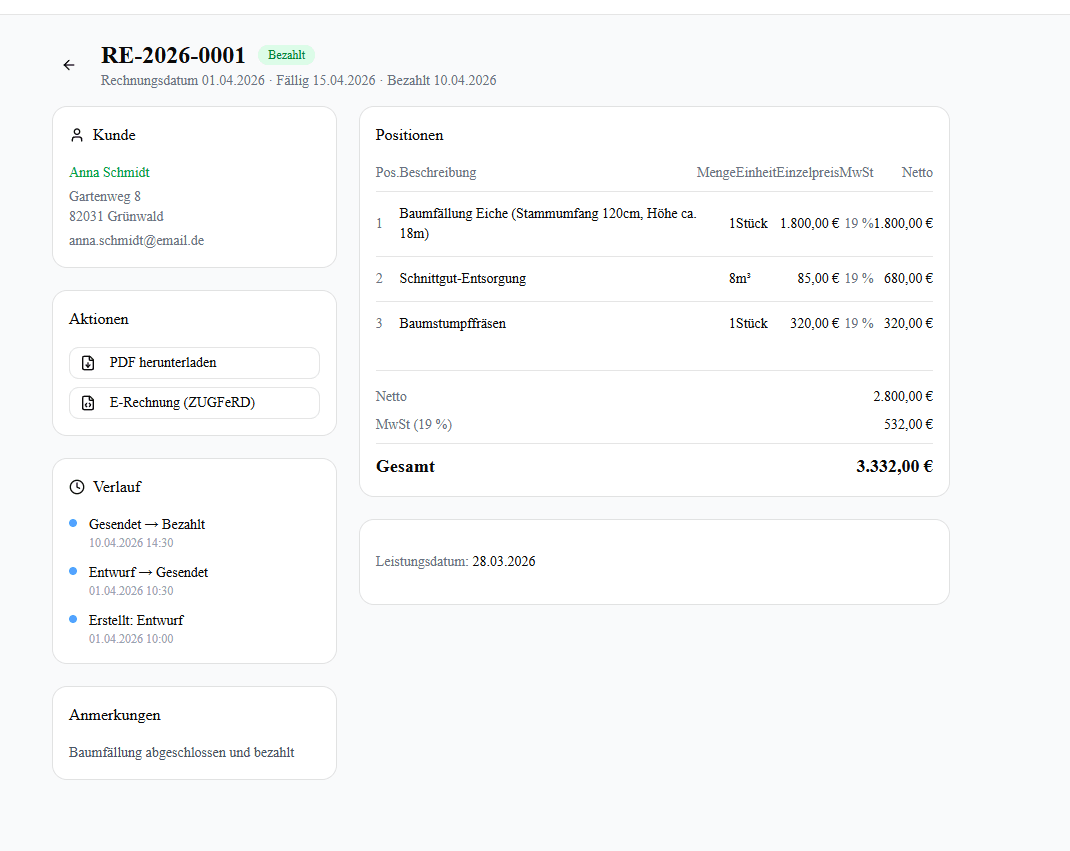

Rechnungsnummer im Handwerk: Lückenlos vergeben ohne Excel-Chaos

Was 'fortlaufend und einmalig' nach §14 UStG wirklich bedeutet — und wie du Doppelvergaben, mehrere Nummernkreise und Storno-Fälle ohne Streit mit dem Finanzamt löst.

Eine systematisch doppelt vergebene Rechnungsnummer kann bei einem Solar-Betrieb mit 200.000 € Jahresumsatz zu einer Schätzung von 30.000-50.000 € Hinzuschätzung pro geprüftem Jahr führen — über drei Jahre Betriebsprüfung also bis zu 150.000 € Nachzahlung plus Verzugszinsen. §14 UStG verlangt "fortlaufend und einmalig" — was nicht heißt "lückenlos von 1 bis unendlich", aber sehr wohl: keine Doppelvergaben, keine unerklärlichen Lücken.

Du sitzt am Freitagabend mit der Excel-Tabelle, schreibst die letzte Rechnung der Woche und gibst der die Nummer 2026-042. Drei Wochen später beim Steuerberater: "Sie haben zwei Rechnungen mit der Nummer 2026-042." Du erinnerst dich an gar nichts mehr.

Was §14 UStG genau verlangt

Wörtlich aus §14 Abs. 4 Nr. 4 UStG: Die Rechnung muss enthalten

"eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer)"

Zwei Stichworte, beide wichtig: fortlaufend und einmalig. Die ganze Checkliste der Pflichtangaben nach §14 UStG hat 10 Punkte — dieser ist Nummer fünf.

"Einmalig" — keine Doppelvergabe

Jede Rechnungsnummer darf nur einmal vorkommen. Klingt trivial, passiert in Excel aber schneller als gedacht: Du tippst die Nummer manuell, klickst falsch, vergibst 2026-042 zweimal. Im besten Fall fällt es dir selbst auf. Im schlimmsten Fall findet es das Finanzamt bei der Prüfung.

Rechenbeispiel. Ein Solar-Betrieb mit 200.000 € Jahresumsatz, Betriebsprüfung über drei Jahre. Das Finanzamt findet 8 doppelt vergebene Nummern und mehrere unerklärliche Lücken. Bewertung als systematischer Mangel:

- 3 × 200.000 € × 25 % Sicherheitszuschlag = 150.000 € Hinzuschätzung über alle drei Jahre

- Bei effektivem Steuersatz von ~30 % (USt + ESt + GewSt): 45.000 € Nachzahlung

- Plus 6 % Verzugszinsen p. a. nach §238 AO

- Plus Verfahrenskosten bei Einspruchsverfahren

Eine einzelne Doppelvergabe wird selten so dramatisch geahndet. Aber bei systematischen Auffälligkeiten — und das ist der Standardfall in Excel-Buchhaltungen — sind solche Größenordnungen Realität.

"Fortlaufend" — nicht "lückenlos von 1 bis unendlich"

Hier liegt das häufigste Missverständnis. "Fortlaufend" bedeutet nicht "lückenlos von 1 bis unendlich". Es bedeutet: Die Nummern müssen einer erkennbaren Logik folgen, die du konsistent beibehältst.

Vier zulässige Formate im direkten Vergleich:

| Format | Beispiel | Wann passend |

|---|---|---|

| Jährlicher Reset | 2026-001, 2026-002, ... 2027-001 | Standardfall, übersichtlich, einfach |

| Monatliche Kreise | 2026-05-001, 2026-05-002, ... 2026-06-001 | Mehr als 1000 Rechnungen/Jahr |

| Mehrere Nummernkreise | HH-2026-001 (Hamburg), M-2026-001 (München) | Filialen, Geschäftsbereiche, Marken |

| Mit Präfix für Rechnungstyp | RG-2026-001 (Rechnung), GU-2026-001 (Gutschrift) | Wenn Storno/Gutschriften häufig sind |

Was alle Varianten gemeinsam haben: Sie sind konsistent und nachvollziehbar.

Welche Startnummer bei Neugründung?

Eine häufige Frage von Solo-Selbstständigen und neuen Handwerksbetrieben: Muss ich mit 1 anfangen, oder darf ich höher starten? Antwort: Du darfst frei wählen. §14 UStG sagt nichts zur Startnummer.

In der Praxis starten viele Betriebe nicht bei 0001, sondern bei einer höheren Nummer wie 10001 oder 2026-1001. Zwei Gründe:

- Psychologisch: Eine Rechnung "Nr. 0001" wirkt bei Geschäftskunden anfängerhaft. "Nr. 2026-1042" wirkt nach laufendem Geschäft.

- Praktisch: Wenn du später mehrere Nummernkreise einführst, hast du Spielraum nach unten.

Beides ist erlaubt und steuerlich neutral — wichtig ist nur, dass du die einmal gewählte Logik konsistent durchhältst.

Sind Lücken erlaubt?

Ja, wenn sie erklärbar sind. Wenn du Rechnung 2026-007 stornierst, hast du eine Lücke zwischen 2026-006 und 2026-008. Das ist okay — solange die Storno-Rechnung mit der Nummer 2026-007 in der Buchhaltung dokumentiert bleibt, auch wenn sie nicht mehr an den Kunden ging.

Storno-Rechnung, Gutschrift, Korrektur — was ist was?

Drei Begriffe, die regelmäßig verwechselt werden — und jeder hat seine eigene Rechnungsnummern-Logik:

Storno-Rechnung (Rechnungskorrektur). Du hast eine Rechnung mit fehlerhaftem Betrag verschickt. Du erstellst eine Storno-Rechnung mit einer neuen Nummer (z.B. ST-2026-042), die den ursprünglichen Betrag mit Minus-Vorzeichen enthält und sich explizit auf die Original-Rechnung bezieht. Danach eine neue, korrekte Rechnung mit der nächsten freien Nummer. Die Original-Rechnung bleibt in der Buchhaltung — sie wird "ausgenullt", aber nicht gelöscht.

Gutschrift. Im umsatzsteuerlichen Sinn (§14 Abs. 2 UStG) ist eine Gutschrift eigentlich eine Abrechnung durch den Leistungsempfänger — also der Kunde stellt deine Rechnung selbst aus. Im Alltagssprache wird "Gutschrift" oft fälschlich als Synonym für Storno verwendet. Wichtig: Wer das Wort "Gutschrift" auf eine Storno-Rechnung schreibt, riskiert nach §14c UStG, dass es als zusätzliche Steuerschuld gewertet wird. Korrekte Bezeichnung: "Storno-Rechnung" oder "Rechnungskorrektur".

Korrektur-Rechnung (Berichtigungsdokument). Nach §31 Abs. 5 UStDV. Wenn nur eine Pflichtangabe fehlt (z.B. Steuernummer), kannst du ein zusätzliches Dokument mit dem fehlenden Detail nachschieben — ohne komplette Storno und Neuausstellung. Hat eine eigene Nummer und bezieht sich auf die Original-Rechnung. Details: §14 UStG Checkliste.

Wie der Geschäftskunde Lücken bei dir sieht

Es geht nicht nur ums Finanzamt — auch dein Geschäftskunde kann Lücken in deinen Rechnungsnummern bemerken. Wenn ein Industriekunde von dir die Rechnungen 2026-005 und 2026-008 erhält, denkt seine Buchhaltung: Wo sind 006 und 007? Sind die verloren? Wurden wir doppelt abgerechnet?

Bei größeren Geschäftskunden (Industriekunden, Hausverwaltungen, öffentliche Auftraggeber) ist es üblich, dass die Eingangsrechnungs-Software Lücken in der Liefer-Sequenz automatisch markiert. Spätestens beim nächsten Audit oder Jahresabschluss kommt eine Nachfrage.

Praktische Konsequenz für Solar/Baumpflege-Betriebe: Wer mehrere große B2B-Kunden bedient, sollte pro Kunde keine künstlichen Lücken haben. Mehrere Nummernkreise pro Kunde wären eine Lösung, sind aber überkompliziert. Einfacher: konsistente Storno-Politik ohne nachträgliches Lückenfüllen, plus einmalige Erklärung bei Nachfrage.

Excel-Stolperfallen, die regelmäßig passieren

Wer mit Excel arbeitet, läuft in genau die gleichen Probleme:

Tippfehler bei manueller Vergabe. Du gibst 2026-043 ein, obwohl 2026-042 die nächste Nummer wäre. Eine Nummer fehlt unbemerkt.

Doppelvergabe beim Parallel-Arbeiten. Zwei Personen öffnen die Datei gleichzeitig, beide schreiben eine Rechnung, beide nehmen die "nächste freie" Nummer. Resultat: zwei Rechnungen mit der gleichen Nummer.

Datums-Probleme. Du schreibst die Rechnung am 02.01.2026 für eine Leistung vom 28.12.2025. Gehört die in den 2025er oder 2026er Nummernkreis? Beide sind verteidigbar, aber die Entscheidung muss konsistent sein.

Nachträgliche Lückenfüllung. Du merkst nach einem halben Jahr, dass 2026-007 fehlt, und schiebst da rückwirkend eine Rechnung ein. Das ist ein GoBD-Verstoß — zeitgerechte Erfassung verletzt.

Reset vergessen. Im Januar fängst du bei 2026-001 an, obwohl du eigentlich jahresunabhängige Nummerierung nutzt.

Wer eine Rechnung pro Tag schreibt, lebt damit jahrelang ohne Auffälligkeit. Wer mehrere pro Tag schreibt, hat statistisch innerhalb eines Jahres mindestens einen dieser Fälle. Wer komplett raus aus Excel will, findet Alternativen in Excel-Alternativen für Handwerker.

Rechnungsnummer in ZUGFeRD und XRechnung

Wer ab 2027/2028 E-Rechnungen verschickt, muss zusätzlich Format-Vorgaben beachten:

- Maximale Länge: 35 Zeichen (Feld BT-1 in der EN-16931-Norm)

- Erlaubte Zeichen: Buchstaben, Ziffern, Bindestriche, Schrägstriche. Keine Umlaute, kein Komma, keine Leerzeichen am Anfang/Ende

- Eindeutigkeit: wie bei §14 UStG zwingend einmalig pro Aussteller

In der Praxis ist die 35-Zeichen-Grenze für die meisten Formate kein Problem — RG-2026-12345 hat 13 Zeichen. Wer aber komplexe Präfixe verwendet (Filiale + Kunde + Datum), kann die Grenze knacken. Vor Umstellung auf ZUGFeRD/XRechnung die maximale Länge des eigenen Formats prüfen. Mehr in ZUGFeRD vs. XRechnung.

Was die Rechtsprechung sagt

Die wichtigsten Urteile, die Gerichte regelmäßig zitieren:

- BFH V R 64/05 (2008): Eine fehlende Rechnungsnummer macht eine Rechnung nicht automatisch unbrauchbar — sie kann nachträglich ergänzt werden, ohne dass der Vorsteuerabzug verloren geht.

- BFH XI R 22/14 (2017): Eine systematisch lückenhafte Nummerierung kann jedoch zur Schätzungsbefugnis des Finanzamts führen, wenn keine plausible Erklärung vorliegt.

- FG Köln 10 K 1232/15 (2018): Auch Solo-Selbstständige und Kleinunternehmer sind verpflichtet, eine konsistente Nummern-Logik zu führen — die Pflicht hängt nicht an der Betriebsgröße.

Die Quintessenz aus der Rechtsprechung: Einzelfehler sind heilbar, System-Fehler sind das Problem.

Wechsel von Excel zur Software — geht das mitten im Jahr?

Häufige Frage: Du wechselst mitten im Jahr. Die alten Nummern in Excel sind 2026-001 bis 2026-085. Die Software soll bei 2026-086 weitermachen.

Ja, problemlos. Im Werkheft-Setup gibst du als Startnummer 86 ein (oder die nächste freie Nummer aus deinem alten System). Werkheft macht ab da weiter. Die alten Rechnungen bleiben in deinem alten System und sind weiterhin Teil der 10-Jahres-Aufbewahrung dort — also bitte nicht löschen, auch wenn du die Excel-Datei nicht mehr brauchst.

Was du jetzt machen solltest

Eine Mini-Checkliste in der Reihenfolge, in der du sie abarbeiten solltest:

- ☐ Audit der letzten 3 Jahre: Sortiere alle Rechnungen 2023-2025 nach Nummer. Lücken? Doppelvergaben? Wenn ja: jetzt erklären und dokumentieren, nicht später vor dem Prüfer.

- ☐ Nummern-Format entscheiden: Jährlicher Reset, monatlich oder durchlaufend — Hauptsache konsistent. Mitten im Jahr wechseln ist ein rotes Tuch.

- ☐ Storno-Politik klären: Jede Storno-Rechnung bleibt in der Buchhaltung. Wer eine alte E-Mail "zurückzieht" und löscht, hat ein GoBD-Problem.

- ☐ Bezeichnung prüfen: Steht auf deinen Korrektur-Rechnungen versehentlich "Gutschrift"? §14c-UStG-Falle — umschreiben in "Storno-Rechnung" oder "Rechnungskorrektur".

- ☐ Parallel-Schreiben unterbinden: Wenn mehrere Personen Rechnungen anlegen, darf der Vergabe-Prozess nicht in Excel laufen.

- ☐ ZUGFeRD-Format prüfen: Bei Umstellung auf E-Rechnung — passt deine Nummern-Logik in 35 Zeichen?

- ☐ Software-Wechsel-Plan: Bei Excel-Ausstieg die letzte Excel-Nummer dokumentieren und in der neuen Software als Startwert einrichten.

Wie Werkheft das löst

Automatische Vergabe. Du bekommst die Nummer beim Anlegen der Rechnung, kein Tippen, keine Doppelvergabe.

Konfigurierbares Format. Jahresweiser Reset, monatliche Kreise oder durchlaufend — du wählst das beim Setup, danach läuft es ohne Zutun.

Storno bleibt sichtbar. Wenn du eine Rechnung stornierst, bleibt sie in der Historie mit Storno-Vermerk. Keine unerklärlichen Lücken.

Parallel-Schreiben sicher. Auch wenn drei Mitarbeiter gleichzeitig Rechnungen anlegen, gibt es keine Doppelvergabe — das ist auf Datenbank-Ebene ausgeschlossen.

Warnung bei Format-Wechsel. Wenn du das Format der Rechnungsnummer mitten im Jahr änderst, warnt Werkheft — das ist in der Regel kein gutes Signal für eine Betriebsprüfung.

Details: Rechnungsprogramm GoBD-konform

Häufig gestellte Fragen

Müssen Rechnungsnummern lückenlos von 1 bis unendlich laufen?

Nein. §14 UStG verlangt "fortlaufend und einmalig", nicht "lückenlos". Erlaubt sind jährlicher Reset (2026-001 bis 2026-XXX, dann 2027-001), monatliche Kreise, mehrere parallele Nummernkreise. Wichtig ist eine konsistente Logik, die du beibehältst.

Sind Lücken in der Rechnungsnummern-Folge erlaubt?

Ja, wenn sie erklärbar sind. Eine stornierte Rechnung erzeugt eine Lücke, die okay ist — solange die Storno-Rechnung in der Buchhaltung dokumentiert bleibt. Unerklärliche Lücken vermutet das Finanzamt als verschwundene Rechnungen.

Was passiert, wenn ich versehentlich eine Rechnungsnummer doppelt vergebe?

Sofort beim Bemerken: eine der Rechnungen stornieren und neu ausstellen mit korrekter Nummer. Den Vorgang dokumentieren. Findet das Finanzamt eine Doppelvergabe vor dir, kann es bei systematischen Mängeln die Buchhaltung verwerfen und schätzen — bis hin zum Steuerstrafverfahren bei Vorsatz-Verdacht.

Darf ich mitten im Jahr von Excel auf eine Software wechseln?

Ja. Du dokumentierst die letzte verwendete Excel-Nummer (z.B. 2026-085), startest in der neuen Software bei 2026-086 und behältst das alte Excel-File 10 Jahre lang als Beleg. Mit dem Steuerberater einmalig den Wechsel sauber dokumentieren.

Brauche ich für jeden Geschäftsbereich einen eigenen Nummernkreis?

Nein, aber du darfst. Mehrere Nummernkreise sind erlaubt — etwa für Filialen, Marken oder Geschäftsbereiche (A-001, B-001). Wichtig ist, dass innerhalb jedes Kreises die Logik konsistent bleibt und keine Nummer in zwei Kreisen identisch vorkommt.

Was passiert mit stornierten Rechnungen?

Sie bleiben mit ihrer Nummer in der Buchhaltung — als stornierter Beleg gekennzeichnet. Die Storno-Rechnung darf weder gelöscht noch die Nummer neu vergeben werden. Beides wäre ein GoBD-Verstoß und kann bei einer Prüfung als Verschleierung gewertet werden.

Mit welcher Nummer fange ich bei der Neugründung an?

Du darfst frei wählen — §14 UStG sagt nichts zur Startnummer. Viele Betriebe starten nicht bei 0001, sondern bei einer höheren Nummer wie 10001 oder 2026-1001. Psychologisch wirkt eine Rechnung "Nr. 0001" bei Geschäftskunden anfängerhaft. Wichtig ist nur, dass die einmal gewählte Logik konsistent durchgehalten wird.

Was ist der Unterschied zwischen Storno-Rechnung und Gutschrift?

Eine Storno-Rechnung korrigiert deine eigene fehlerhafte Rechnung — Begriff "Storno" oder "Rechnungskorrektur" verwenden. Eine Gutschrift im umsatzsteuerlichen Sinn (§14 Abs. 2 UStG) ist dagegen eine Abrechnung durch den Kunden für deine Leistung. Wer "Gutschrift" auf eine Storno-Rechnung schreibt, riskiert nach §14c UStG eine zusätzliche Steuerschuld.

Welche Format-Vorgaben gelten für die Rechnungsnummer in ZUGFeRD?

Nach EN-16931-Norm (Feld BT-1): maximal 35 Zeichen, erlaubt sind Buchstaben, Ziffern, Bindestriche und Schrägstriche — keine Umlaute, Komma oder Leerzeichen am Anfang/Ende. Für die meisten Formate kein Problem, bei komplexen Präfixen (Filiale + Kunde + Datum) vor der Umstellung auf ZUGFeRD prüfen.

Fallen Lücken in der Rechnungsnummer auch dem Geschäftskunden auf?

Ja. Größere B2B-Kunden (Industrie, Hausverwaltungen, öffentliche Auftraggeber) haben oft eine Eingangsrechnungs-Software, die Lücken in der Liefer-Sequenz automatisch markiert. Spätestens beim nächsten Audit kommt eine Nachfrage. Konsistente Storno-Politik ohne nachträgliches Lückenfüllen ist hier die einfachste Lösung.

Was sagen Gerichte zur fehlenden Rechnungsnummer?

BFH V R 64/05 (2008): Eine fehlende Rechnungsnummer macht eine Rechnung nicht automatisch unbrauchbar — sie kann nachträglich ergänzt werden ohne Vorsteuer-Verlust. BFH XI R 22/14 (2017): Eine systematisch lückenhafte Nummerierung kann jedoch zur Schätzungsbefugnis des Finanzamts führen. Quintessenz: Einzelfehler heilbar, System-Fehler nicht.

Quellen

- §14 UStG — Ausstellung von Rechnungen

- §14c UStG — Unrichtiger Steuerausweis (Gutschrift-Falle)

- §31 Abs. 5 UStDV — Rechnungsberichtigung

- §238 ff. HGB — Buchführungspflichten

- BMF-Schreiben zur GoBD, aktuelle Fassung

- §158 AO — Beweiskraft der Buchführung

- §162 AO — Schätzung der Besteuerungsgrundlagen

- BFH V R 64/05 — Nachträgliche Ergänzung der Rechnungsnummer

- EN 16931 — Europäische Norm für E-Rechnungen (BT-1 Feld)

Hinweis: Bei Wechsel von einem alten System ins neue lohnt es sich, einmalig mit dem Steuerberater abzustimmen, wie der Übergang sauber dokumentiert wird. Eine Stunde Beratung erspart später Erklärungen beim Prüfer.

Über den Autor

Benjamin Krug

Benjamin Krug ist Gründer von Werkheft. Seit über 10 Jahren entwickelt er Software — heute speziell für Solar- und Baumpflege-Betriebe in Deutschland. Werkheft entstand aus der Beobachtung, dass kleine Handwerksbetriebe zwischen Excel-Tabellen und überdimensionierten ERP-Systemen keine passende Lösung finden. Sitz: Augsburg.

LinkedInWerkheft macht das im Hintergrund

Aufmaß, Angebote und Rechnungen für Solar- und Baumpflege-Betriebe. GoBD-konform, ZUGFeRD-ready, ab 20 €/Monat.

Auch interessant aus Recht & Pflichten

GoBD für Handwerker: Aufbewahrungsfristen nach BEG IV

PDF im Ordner reicht nicht. Was GoBD wirklich verlangt: Unveränderbarkeit, Audit-Log, Verfahrensdoku — und die 8-Jahres-Frist nach BEG IV.

§14 UStG Pflichtangaben Rechnung: Checkliste 2026

Welche zehn Angaben muss jede Handwerker-Rechnung enthalten? Plus Sonderfälle: Kleinbetrag, Kleinunternehmer, Nullsteuersatz PV.

E-Rechnung Pflicht für Handwerker: Zeitplan 2027 und 2028

Wann müssen Handwerker E-Rechnungen versenden? Zeitplan 2027/2028, Formate ZUGFeRD und XRechnung, Ausnahmen für Privatkunden — mit BMF-Quellen.